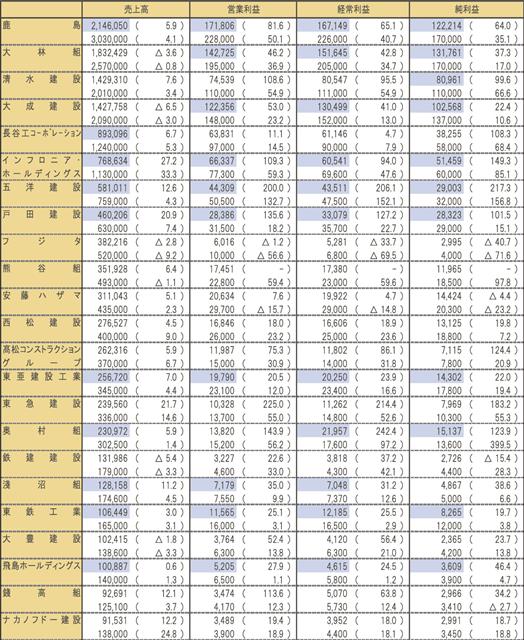

単位・100万円。カッコ内は前期比。上段は2026年3月期第3四半期連結業績、下段は26年3月期通期予想。連結売上高順。網掛けは最高額。インフロニアHDはIFRSを採用していることから、事業利益を営業利益に、営業利益を経常利益に読み替えている。インフロニアHDの前田建設と三井住友建設、高松コンストラクショングループの青木あすなろ建設と高松建設、大成建設グループの東洋建設とピーエス・コンストラクション、飛島HDの飛島建設の単体数値は2面表に記載

ゼネコン各社の利益面での好調ぶりが鮮明になっている。大手・準大手ゼネコン23社(単体27社)の2026年3月期第3四半期の連結決算は全体の9割を超える22社が営業増益で推移。過去の受注競争の激化や資材高騰の影響から脱却し、10社が過去最高となる営業利益を記録した。通期予想も上方修正が相次いでおり、高収益体制が続く見通しだ。 =2面に単体業績一覧

売上高は連結で18社が増収、5社が減収となった。各社いずれも豊富な手持ち工事を背景に順調に完成工事高を積み上げている。ただ、むやみに規模を追う動きは見られず、「施工キャパシティーに見合った計画的受注により完成工事高が減少した」(大林組)など、施工体制を勘案しながら戦略的に施工を進めている。

そうした堅調な市況に支えられる形で、各社ともに利益を確保できる体制が戻ってきた。「発注者の物価上昇への理解が進んでいる」(清水建設)、「土木、建築ともに受注時採算は高水準を維持している」(インフロニア・ホールディングス)といった声が聞かれ、適正な利益を出せている。

単体の完成工事総利益(粗利)率は回答した全22社が前年同期を上回った。資材高騰の影響を大きく受けた建築の粗利率もターゲットとなる10%に近い水準または上回る企業が大勢を占めた。土木の粗利率は鹿島(24.6%)や大成建設(21.9%)、ピーエス・コンストラクション(20.7%)が20%を超えた。「竣工を迎える大型工事を中心に追加工事の獲得や原価低減が進んだ」(大成建設)というように追加・設計変更などが高利益率の要因となっている。

この好況は27年3月期も変わらない。26年3月期通期で連結売上高3兆円超、純利益1700億円を予想する鹿島は「良好な事業環境は継続する見通しであり、業績トレンドは成長軌道にある」と強気の姿勢を崩さない。同社をはじめとする徹底したコスト管理が奏功し、適正利益を生み出せる体質への変化を裏付ける決算内容となった。