【大きな企業ほど調達難に】

全国建設業協会(今井雅則会長)は、中東情勢に伴う建設資材の需給に関する第3回(6月期)調査結果について、ブロック別や資本金階層別の違いなどを分析した「追加版」をまとめた。資材の種類やブロックごとに大小さまざまな違いはあるものの、価格高騰や供給制約の状況は、全体的に「東高西低」の傾向にあることが分かった。また、価格面、流通面ともに、比較的大きな企業ほど、困難な状況に直面していることも明らかになった。

調査期間は6月15日から30日まで。47都道府県建設業協会を通じて、全国の会員企業93社から有効回答を得た。全体的な傾向は、先行して発表した速報版と同様の状況にあるという。石油化学系を中心に幅広い資材で価格高騰が継続している一方、入荷遅延や供給不足・制限といった流通面では一部に改善の兆しも出てきている。

追加版は価格高騰、入荷遅延、供給不足・制限という項目ごとに、全体集計で回答割合が高かった上位3資材を対象に違いを分析した。

地域別の状況分析によると、価格高騰の全体傾向は、全国平均に比べて、関東、北陸で高騰の割合が高く、近畿が低い結果となった。中部は、接着剤とアスファルト類が全国平均を上回る一方、排水管(塩化ビニール管)は下回った。九州では、排水管とアスファルト類が全国平均並みで、接着剤は平均以下となっている。このように、同一ブロック内でも資材の種類によって傾向に違いが見られた。近畿は、総じて価格高騰の回答割合が全国平均より低い結果となった。

入荷遅延の全体傾向は、関東、北陸が全国平均を上回り、近畿は全体的に下回った。関東は、接着剤と断熱材が平均以上だが、排水管は平均以下だった。

供給不足・制限の状況は、北陸で発生割合が高い資材が多く見られた。一方、中部、近畿、九州は、上位3資材(断熱材、接着剤、排水管)全てで全国平均を下回った。流通面においても、同一ブロック内でも資材の種類によって回答傾向に違いが見られる。

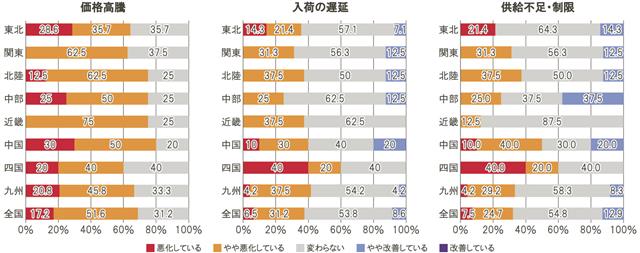

5月から6月にかけての状況変化を整理したところ、価格高騰は、中国の悪化傾向が最も高く、次いで北陸、中部、近畿が続いた。関東、四国は比較的悪化傾向が低かった。入荷遅延の悪化傾向は、四国が最高で、九州、中国、北陸、近畿が続く。近畿、四国以外では、改善傾向にあるとの回答もあった。供給不足・制限の悪化傾向は、四国、中国、北陸、九州などの順で高かった。こちらも、近畿、四国以外から改善傾向との回答が出た。

資本金階層別の状況分析によると、価格高騰、入荷遅延、供給不足・制限のいずれについても、比較的大きな企業(資本金5000万円以上)の発生割合が、中小企業(同5000万円未満)を上回る結果となった。大きな企業ほど施工規模が大きく、調達する資材の数量が多いことが要因の一つとみている。

価格高騰については、使用する資材の量が多いことから、価格上昇による総額への影響が相対的に大きく、認識されやすいという可能性がある。入荷遅延などは、大口需要に対する資材メーカー側の受注制限などが影響しているとみられる。