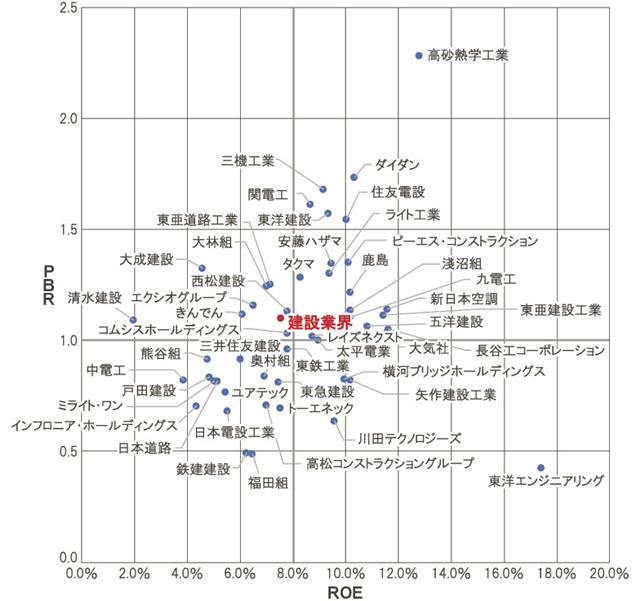

売上高1,000億円以上のプライム市場の建設業のROE・PBR(各社有価証券報告書および日本取引所グループウェブサイト「東京証券取引所日報」(2月24日)を基に日本総研が作成)

【価値創造ストーリーが必須/市場の声に向き合う】

建設企業はどのような価値創造ストーリーを描けば評価を受けられるのか。日本総合研究所の近藤大介シニアマネジャーによる建設企業のROE(自己資本利益率)・PBR(株価純資産倍率)を2軸でプロットした最新データでは、高砂熱学工業が突出している。なぜか。近藤氏は「半導体銘柄と認識されて買いが進んだことと、積極的な株主還元で注目され、株価が伸びた。成長戦略や生産システム改革が直近の株価上昇に直結した訳ではない。あくまで財務戦略起点で伸びている」と冷静に状況を分析する。 その上で、近藤氏は「少子高齢化の中で、いかに生産システムを効率化していくかが今後の経営の鍵となる」と展望する。「少子高齢化が進む中で、協力会社の担い手がいなくなることへの対応は重要になる。建設業は各現場で工事を進める労働集約型であるため、製造業と比べて規模の経済が効きにくい構造で、現在の生産性向上だけでは不十分だ。人が足りないという状況下では生産システム自体を変えていかなければならない」と指摘。高砂熱学工業の施工プロセスを抜本的に変える「T-Base」のような取り組みに注目する。

「投資家目線では、建設企業は選別受注を徹底し、収益性の高い分野だけに特化すれば良いと取られるが、経営者からすれば、そう簡単ではないと言いたいはずだ。現状のモデルをどう改善して、効率的に運営していくか。10年、20年先を見据えた視点が必要になっている」と財務戦略に成長戦略をマッチさせていく必要性を改めて説く。

◆ ◆ ◆ ◆ ◆

2014年のスチュワードシップコード(機関投資家の行動指針)、15年のコーポレートガバナンスコード(経営者の行動指針)、さらに23年の東京証券取引所による「資本コストや株価を意識した経営の実現に向けた対応」と、段階的かつ連動的に進化してきた企業統治改革の流れ。日本の株式市場は大きな転換点にある。

「強欲な悪いやつ」。ストラテジックキャピタルの丸木強代表取締役は、日本におけるアクティビスト(物言う株主)について一昔前にこうした評価を受けていたと苦笑いする。しかし、「それが最近変わってきた」と実感を込める。

「そもそも短期的に利益を上げることがなぜ良くないのか」と丸木氏は語る。同氏が投資してきた企業は、売却後も大半が堅調な株価を維持しているという。

アクティビストファンドの運用という仕事を持続可能なものにするためにも、「レピュテーション(評判)が大事。『売った後は知らん顔』とならないような提案をする」という信念を貫く。何よりも「日本の経済を元気にしたい」との思いものぞかせる。

だが、市場の変化に対応できる企業とできない企業の二極化は進んでいるという。東証が「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表を公表するなど、誰もが一目で各社の状況を把握できるが、取り組みが道半ばである企業は多い。

アクティビストによる提案がメディアをにぎわす事案は増えており、今後もこうした動きが活発化することは間違いないだろう。

少子高齢化という社会構造の変化に伴い、深刻な担い手不足という課題を抱える建設業界においても、新たな合従連衡の波が訪れる可能性は大いにある。

丸木氏は「特徴がない会社は買収されるべきだ。経営者がいなくなり、間接部門を統合した方が効率が良い。もし会社を残したいのであれば、価値のある会社にするしかない」と主張する。それができない企業は株式の非公開も一つの手だと話す--。

上場企業である限り、変化し続ける市場の声に背を向けることは許されない。変化を恐れず、市場の声に真摯(しんし)に向き合うことこそが、成熟した建設業界が持続的な成長を遂げるための鍵となる。もはやこの事実に、異論を挟む余地はない。

(中村達郎、西山和輝)

建設企業はどのような価値創造ストーリーを描けば評価を受けられるのか。日本総合研究所の近藤大介シニアマネジャーによる建設企業のROE(自己資本利益率)・PBR(株価純資産倍率)を2軸でプロットした最新データでは、高砂熱学工業が突出している。なぜか。近藤氏は「半導体銘柄と認識されて買いが進んだことと、積極的な株主還元で注目され、株価が伸びた。成長戦略や生産システム改革が直近の株価上昇に直結した訳ではない。あくまで財務戦略起点で伸びている」と冷静に状況を分析する。 その上で、近藤氏は「少子高齢化の中で、いかに生産システムを効率化していくかが今後の経営の鍵となる」と展望する。「少子高齢化が進む中で、協力会社の担い手がいなくなることへの対応は重要になる。建設業は各現場で工事を進める労働集約型であるため、製造業と比べて規模の経済が効きにくい構造で、現在の生産性向上だけでは不十分だ。人が足りないという状況下では生産システム自体を変えていかなければならない」と指摘。高砂熱学工業の施工プロセスを抜本的に変える「T-Base」のような取り組みに注目する。

「投資家目線では、建設企業は選別受注を徹底し、収益性の高い分野だけに特化すれば良いと取られるが、経営者からすれば、そう簡単ではないと言いたいはずだ。現状のモデルをどう改善して、効率的に運営していくか。10年、20年先を見据えた視点が必要になっている」と財務戦略に成長戦略をマッチさせていく必要性を改めて説く。

◆ ◆ ◆ ◆ ◆

2014年のスチュワードシップコード(機関投資家の行動指針)、15年のコーポレートガバナンスコード(経営者の行動指針)、さらに23年の東京証券取引所による「資本コストや株価を意識した経営の実現に向けた対応」と、段階的かつ連動的に進化してきた企業統治改革の流れ。日本の株式市場は大きな転換点にある。

「強欲な悪いやつ」。ストラテジックキャピタルの丸木強代表取締役は、日本におけるアクティビスト(物言う株主)について一昔前にこうした評価を受けていたと苦笑いする。しかし、「それが最近変わってきた」と実感を込める。

「そもそも短期的に利益を上げることがなぜ良くないのか」と丸木氏は語る。同氏が投資してきた企業は、売却後も大半が堅調な株価を維持しているという。

アクティビストファンドの運用という仕事を持続可能なものにするためにも、「レピュテーション(評判)が大事。『売った後は知らん顔』とならないような提案をする」という信念を貫く。何よりも「日本の経済を元気にしたい」との思いものぞかせる。

だが、市場の変化に対応できる企業とできない企業の二極化は進んでいるという。東証が「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表を公表するなど、誰もが一目で各社の状況を把握できるが、取り組みが道半ばである企業は多い。

アクティビストによる提案がメディアをにぎわす事案は増えており、今後もこうした動きが活発化することは間違いないだろう。

少子高齢化という社会構造の変化に伴い、深刻な担い手不足という課題を抱える建設業界においても、新たな合従連衡の波が訪れる可能性は大いにある。

丸木氏は「特徴がない会社は買収されるべきだ。経営者がいなくなり、間接部門を統合した方が効率が良い。もし会社を残したいのであれば、価値のある会社にするしかない」と主張する。それができない企業は株式の非公開も一つの手だと話す--。

上場企業である限り、変化し続ける市場の声に背を向けることは許されない。変化を恐れず、市場の声に真摯(しんし)に向き合うことこそが、成熟した建設業界が持続的な成長を遂げるための鍵となる。もはやこの事実に、異論を挟む余地はない。

(中村達郎、西山和輝)

")

")