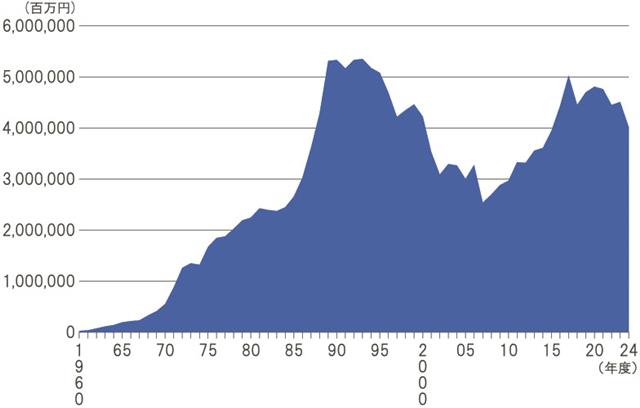

資本金10億円以上の建設企業の現預金額の推移(財務省統計から抽出)

【「われわれはインフラ企業だ」/株式市場へ経営者の本音を問う】

株主との積極的対話、買収提案に対する真摯(しんし)な検討、コーポレートガバナンスの強化--。こうした国際標準の〝正しさ〟が、本番を迎える株主総会で強いられている。昨年、変革の真っただ中にある株式市場と建設企業との関係性を『試される建設株』と題して投資家や識者からの視点で連載したが、建設業側の経営者の偽らざる本音はどうなのか。全国ゼネコンの経営層にアプローチを重ね、複数の経営者が匿名を条件に取材に応じてくれた。きれいごとではない、本質に肉薄した。

【100年の目線と6ヵ月の目線 】

「われわれはインフラ企業である。投資家側の要求だけが過度になればインフラ整備にも影響する」。上場ゼネコンの社長はこう口を開いた。「予期せぬ価格変動リスクや長期に及ぶ瑕疵(かし)担保責任といった潜在的リスクを抱えており、手元資金を当てにした短期の業績を重視した配当要求は困る」と株式市場からの圧力に対し、少なからぬ危機感を抱く。

企業が抱える足元の現預金は確かに増加傾向にある。財務省の法人企業統計調査(2024年度)によると、資本金10億円以上の建設企業の現預金はバブル期に次ぐ水準まで回復している。リスクへの備えを厚くしたいという考えだけでなく、協力会社などへの現金払いの対象を拡大する動きも背景にある。一方、投資家はこのキャッシュに鋭い視線を送る。効率的に活用できていないキャッシュは株主に還元すべきだという主張が展開される。

こうした要求が過剰だと言う先の社長に、上場廃止が選択肢にあったかと問うと、「考えたことがない」とばっさり。「MBO(経営陣による自社買収)などの手法はあるが、仮に上場廃止するとしてどこから資金を調達するのか。借り入れたとしても返済のめどがない」と、現実的な選択肢になり得ないという。同社としては株主構成の見直しなど対応を進めてきたという。しかし、対応を誤れば「われわれクラスでも下手をすれば吹き飛ぶことがある」。そう語る社長の目は少しも笑っていなかった。

◆社会課題解決はリターンでは

「わが社には上場以前を含めて100年以上の歴史に基づく利益の蓄積がある。にもかかわらず、一定の株数を6カ月間持てば私たちはオーナーですと言って株主提案できてしまう。時間軸の目線があまりに違いすぎる」。全国ゼネコンで長年、財務畑を歩んできた経営幹部は近年の株価だけに着目し、短期的なリターンを重視する風潮に憤りを隠さない。単年度や長くても数年度の業績や資産構成にのみ着目した株主と会社の議論は果たして健全と言えるのかと問いを投げ掛ける。「リターンもキャッシュだけではないはずだ。社会課題の解決というゼネコンの使命をなぜリターンと感じては駄目なのか」

トレンドとなっている政策保有株の縮減にも異を唱える。「確かに投資は本業ではないし、機関投資家のようなアセットマネジメント力もないかもしれない。だが、非常時に備えて換金性の高い資産を保有しておく必要はある。それを株式で運用することが個人投資家は良くて、企業が駄目だという理論は矛盾している」と声を大にする。「株式を保有しているから仕事がもらえるような甘い世界ではない。本業で使用するまでの間、運用することに何の問題があるのか」と訴える。

上場はコストもリスクも伴う。この幹部にも上場廃止の選択肢を聞いてみた。「われわれの時価総額を世界的に見ればまだまだ零細企業だ。成長を止めるべきではないし、必要な資金調達をする必要がある」と眼中にない。

好業績を更新し続ける建設企業へ投資家からの視線は熱い。結果として、時間軸、リターンの捉え方、資産の考え方など企業と株主の間のギャップが顕在化している。今、試されているのは株価の数字か、それとも100年先をつくる企業の「存在意義」そのものなのか。