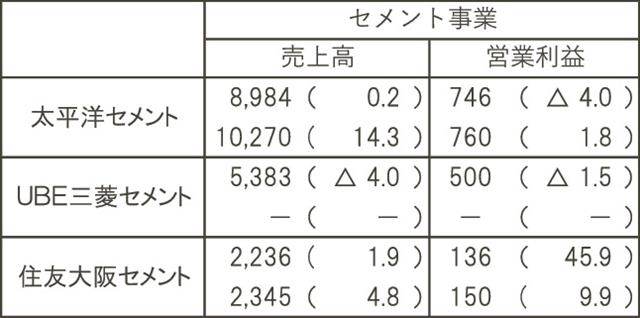

*単位は億円。億円未満切り捨て。カッコ内は前年同期と比べた増減率(%)。上段は2026年3月期決算、下段は27年3月期通期予想

セメント大手3社の2026年3月期決算が13日までに出そろった。住友大阪セメントは増収営業増益、UBE三菱セメントは減収営業減益、太平洋セメントは増収営業減益だった。27年3月期の業績予想は、太平洋セメントと住友大阪セメントが増収増益、UBE三菱セメントは上場準備のため非公表とした。

太平洋セメントは、売上高が前年同期比0.2%増の8984億4100万円、営業利益は4.0%減の746億2000万円だった。

主力のセメント事業を地域別に見ると、国内は売上高が3366億円、営業利益は279億円だった。販売量は、輸出が332万tで前期から30万tほど伸長したが、メインの国内向けは1117万3000tで100万t以上を落とした。販売数量減を売価改善で吸収した。

27年3月期予想は増収営業増益とした。市場環境として、セメント国内需要を2900万t、輸入石炭調達価格は1t当たり前年度比25ドル高の155ドルと試算した。ただ、国内セメント事業はトクヤマ社からの営業権譲受を見越して、国内向け・輸出共に販売数量の増加を見込んでいる。

UBE三菱セメントは、売上高が前年同期比4.0%減の5383億5800万円、営業利益が1.5%減の500億5600万円だった。国内セメント販売数量は前年度から38万t減の738万tだった。

国内事業はセメント販売数量減に伴い減収となったが、値上げ効果やエネルギー価格の低下で増益を確保した。

住友大阪セメントは、売上高が前年同期比1.9%増の2236億8600万円、営業利益が45.9%増の136億4800万円だった。半導体製造装置向け静電チャックの新型機種販売構成が増加し、セメント国内販売価格の値上げ効果も寄与した。石炭価格の低下もプラス要因となった。

27年3月期業績予想は増収営業増益と見通した。市場環境は、国内需要を3000万t、輸入石炭調達価格を1t当たり前年度比5ドル高の140ドルと試算した。メインのセメント事業は、売上高が0.1%増、営業利益は石炭・原油価格の上昇で9.0%減とした。静電チャックを手掛ける新材料事業は売上高が41.1%増、営業利益は69.4%増と大きく伸長する見通し。