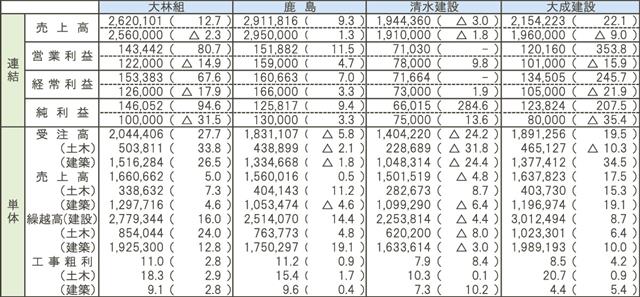

単位は100万円、粗利は%。カッコ内は前年同期比。連結の下段は26年3月期通期予想

上場大手ゼネコン4社の2025年3月期の決算が14日までに出そろった。各社手持ち工事が順調に進捗(しんちょく)したほか、物価高騰を背景に工事単価は上昇しており、連結売上高は清水建設を除き3社が前期を上回った。建築の完成工事総利益(粗利)率改善や土木での設計変更の獲得が寄与し、各段階の利益は全社ベースで増加した。鹿島と大林組の売上高は過去最高を更新した。鹿島は5期連続の増収増益を目指す。 各社の業績はコロナ禍で一時的に落ち込むとともに、20年東京五輪前後に受注した低採算の工事の影響なども残っていた。だが、旺盛な民間投資や底堅い公共投資に加え、資材価格の高止まりや労務の逼迫(ひっぱく)などの課題を乗り越え、25年3月期は全社が増益となった。

鹿島は、国内建築事業の総利益率改善と開発事業の販売利益拡大が貢献し、4期連続の増収増益を達成した。26年3月期は、国内土木・建築事業の着実な利益成長と国内・海外関係会社の増益により、連結売上高、営業利益、純利益で過去最高の更新を目指す。

大林組は、連結の売上高と純利益が過去最高となった。過去の資材高騰などの影響を受けて損失引き当てを計上したいわゆる“ゼロマージン工事”が26年3月期は10%程度残るが、26年度以降は通常レベルに戻る見込みだ。26年3月期は国内建築の大型案件竣工の反動減、完工減に伴う利益減少や金利政策の影響による北米の落ち込みを要因とし、減収減益を予想した。

大成建設は、本業の利益率が改善傾向にある。M&A(企業の合併・買収)により連結対象となったピーエス・コンストラクション、佐藤秀の業績が通年で寄与したほか、政策保有株の売却などにより利益を押し上げた。26年3月はこれらの反動減に加え、人件費の増加による販管費増加などを見込む。

清水建設は、開発事業など総利益が減少したものの、国内建築の工事採算が持ち直したことなどにより、粗利が増加した。26年3月期は、海外経済の不確実性が民間設備投資に与える影響などについて注視しつつも、各段階利益の増加を見込む。

各社は担い手不足と資材価格の高騰が引き続きの課題となる中、自社の施工体制を勘案しながらさらなるコスト管理の徹底を図り、本業でのさらなる利益率の改善を追求する。

鹿島は、国内建築事業の総利益率改善と開発事業の販売利益拡大が貢献し、4期連続の増収増益を達成した。26年3月期は、国内土木・建築事業の着実な利益成長と国内・海外関係会社の増益により、連結売上高、営業利益、純利益で過去最高の更新を目指す。

大林組は、連結の売上高と純利益が過去最高となった。過去の資材高騰などの影響を受けて損失引き当てを計上したいわゆる“ゼロマージン工事”が26年3月期は10%程度残るが、26年度以降は通常レベルに戻る見込みだ。26年3月期は国内建築の大型案件竣工の反動減、完工減に伴う利益減少や金利政策の影響による北米の落ち込みを要因とし、減収減益を予想した。

大成建設は、本業の利益率が改善傾向にある。M&A(企業の合併・買収)により連結対象となったピーエス・コンストラクション、佐藤秀の業績が通年で寄与したほか、政策保有株の売却などにより利益を押し上げた。26年3月はこれらの反動減に加え、人件費の増加による販管費増加などを見込む。

清水建設は、開発事業など総利益が減少したものの、国内建築の工事採算が持ち直したことなどにより、粗利が増加した。26年3月期は、海外経済の不確実性が民間設備投資に与える影響などについて注視しつつも、各段階利益の増加を見込む。

各社は担い手不足と資材価格の高騰が引き続きの課題となる中、自社の施工体制を勘案しながらさらなるコスト管理の徹底を図り、本業でのさらなる利益率の改善を追求する。