東京23区の大規模オフィスビル供給量の推移

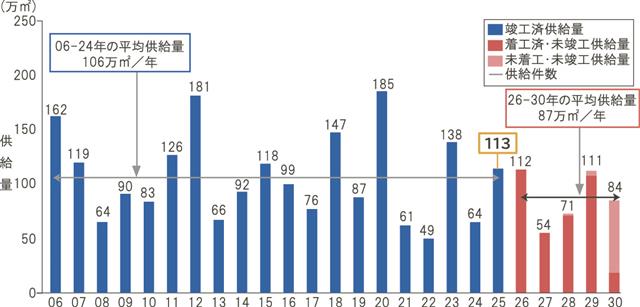

森トラストは、東京23区におけるオフィスビル供給動向の最新調査結果を公表した。2025年の大規模オフィスビル(オフィス床面積延べ1万㎡以上)の供給量は前年比76%の大幅増の113万㎡となった。ただ、26-30年の5年間の平均供給量は、建設費の高騰などによる計画見直しや工期延長などによって87万㎡にとどまる見込みだ。

25年は、近年の建設費の高騰が顕著になる前に着工したJR東日本の「THE LINKPILLAR1」や野村不動産とJR東日本の「BLUE FRONT SHIBAURA TOWER S」など、まとまった供給が相次いだため、前年比大幅増となった。

今後5年間の各年の供給量見通しは、建設費高騰前着工物件が残っており26年はまだ前年並みの112万㎡となるが、27年からは54万㎡に落ち込み、28年が71万㎡、29年が111万㎡、30年が84万㎡と推移する。過去20年間の平均106万㎡の77%ほどで、建設費高騰による計画見直しや中止、工期延長などの影響が顕在化する期間となる。

ただ、1件当たりの規模で見ると、20万㎡以上が21-25年までで全体の18%を占め、16-20年と比べて7ポイント増えており、26-30年はさらに31%にまで増え、「超大規模化傾向は今後も続く」と見通す。

これまで「稼働率95%を超えると賃料が上昇する」というのが一般的だったが、供給量の減少や建設費の高騰、超大規模化によって、95%に到達する前に新築の募集賃料を引き上げる傾向がみられるという。

東京都の標識設置届では、25年度に延べ10万㎡超えの案件が顕著に減少した状況だが、「デベロッパー側とすれば、大規模化した方が効率的で賃料も上がり、回収が見込めるため、30年以降も超大規模化の傾向は維持・継続するだろう」とみている。ただ、供給量が限定されるため、既存ストックのリノベーション需要も高まるとみられる。