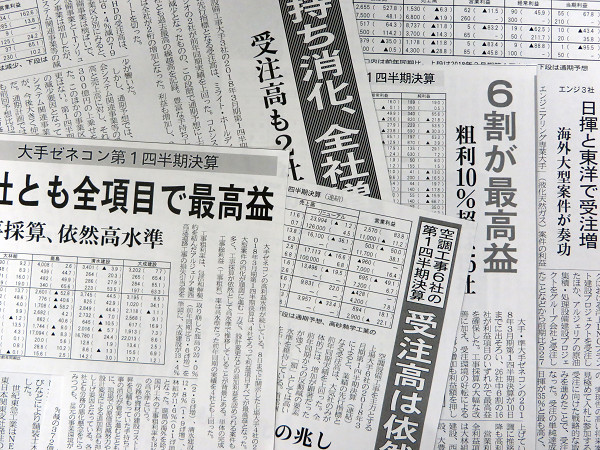

ゼネコン大手・準大手クラス26社のうち16社が最高益。特に大手4社は全社が各利益項目すべてで最高益を記録した

A 2018年3月期第1四半期決算が出そろった。ゼネコン大手・準大手クラス26社のうち6割の16社が最高益となり、高水準だった前期をさらに上回った。

B 期初の通期予想では大手・準大手の多くが減益を予想していたが、ふたを開けてみれば高利益水準が続いていた。特に大手4社は全社が各利益項目すべてで最高益を記録し、準大手も半数以上の12社がいずれかの項目で最高益となった。前期の17年3月期は当初見込んでいたよりも労務や資材の原価コストが上昇しなかったため、工事利益が上昇した。期初に各社が減益予想を立てていたのは手持ち工事の消化が一気に進み、18年3月期以降からは労務ひっ迫などのコスト増が工事利益を引き下げるとの見立てからだった。

C 第1四半期の完成工事総利益(工事粗利)率を見ると、15社が10%を超え、依然として高採算が続いている。建設コストの安定に加え、受注環境は良好に推移しているところが大きい。各社とも着実に手持ちを積み上げており、無理な受注をする必要がない採算重視の状況も関係している。

B ゼネコン各社の受注時採算は以前にも増して高水準を確保している。これまでは採算ギリギリで受注した後に設計変更などによって追加利益を得て採算ラインを引き上げていた。現在は受注時点で高採算が見込めているため、現場運営も円滑にしやすい。第2四半期にも利益の通期見通しを上方修正する動きが相次ぎそうだ。

設備と道路は受注増、セメント・建機は増収

A ところで設備工事会社の業績はどうだったの。

D 電気、空調とも全体的には、受注高は前年同期実績を下回った社が目立ったが、特に好調だった前年同期からの反動減の要素が強く、額としては高い水準をキープしている。各社は豊富な手持ち工事量とのバランスを見極めながら、新規の受注活動を展開している。工期が2年や3年に及ぶ大型物件ばかりを狙ってしまうと、足元の売上げ確保に響いてくる。期中受注・期中計上ができ、収益性も比較的高いリニューアル案件などの受注が重要視されてきている。業績面では、前期に一部で建築工程の遅れが指摘されていた首都圏の大型再開発案件などが進捗し始め、全体工程の終盤を担う設備工事業でも、売上高や利益面への寄与が今後本格化してくる。

A 道路舗装会社の業績はどうかな。

E 道路舗装上場8社の売上高は手持ち工事の消化が進んでいることや、前期が指名停止などの影響で落ち込んでいたこともあり5社が増加した。受注高も建設事業、製造販売事業とも順調で7社が増加となった。ただ、各利益は全社が減少し、その要因に原材料価格など建設コストの影響を挙げる声も少なくない。各利益の通期予想も各社とも堅調に見積もっている。

A 資機材メーカーの業績は。

F 首都圏を中心に五輪関連施設工事、再開発工事などが好調に推移したほか、九州地区の災害復旧や道路関連工事による需要が追い風となり、国内向け販売数量が増加、結果としてセメント大手4社全社が増収となった。ただ、石炭価格の上昇という逆風もあり、利益確保には苦戦した。

G 建機も、大手4社が2桁増の増収で好決算だった。国内レンタル向けを中心に新排出ガス規制実施前の需要増があったことに加え、中国での公共インフラ投資による需要拡大が好業績を支えている。ただ、この需要が「いつまで持つか不透明感がある」「下期以降に伸び率が鈍化するのでは」など、中国市場については各社とも慎重にみているようだ。