供給件数と予定供給量

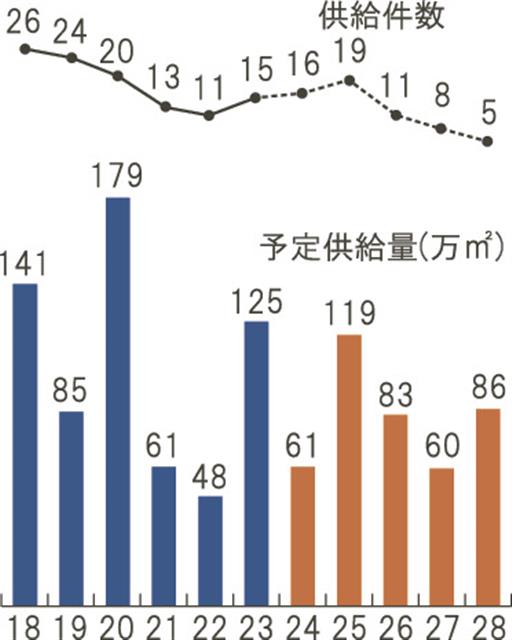

森ビルは23日、「東京23区の大規模オフィスビル市場動向調査2024」を発表した。今後5年間の年平均は85万㎡で、1986年から2023年までの年平均供給量103万㎡を下回る。ただ、延べ10万㎡以上の供給は引き続き増加傾向にある。コロナ禍で急激に高まっていた空室率は23年に前年比0.1ポイント低下の5.8%となり、オフィス需要が着実に回復しつつある。

23年の延べ1万㎡以上の23区内の供給量は125万㎡で、前年より77万㎡増加した。ただ、24年は61万㎡、25年は119万㎡、26年は83万㎡、27年は60万㎡、28年は86万㎡と供給量が絞り気味になる見通し。森ビルの担当者は、供給量の減少に対する建築費高騰の影響について「着工のずれ込みや、工期見直しなど一定の影響があるだろう」とした。

供給量に対する延べ10万㎡以上割合は、23年が80%、25年が68%、26年が66%、28年が95%と過去と比べても高い水準で推移し、大規模化の傾向は続く。

エリア別でも、都心5区への供給割合が今後5年間で83%を占め、過去10年平均の85%と同水準になる。特に、「日本橋・八重洲・京橋」「赤坂・六本木」「品川」のエリアでの供給量が顕著になる。森ビル担当者は、「都心部と新宿、池袋を除き、大型オフィスの採算確保が難しく、過去の1万㎡以上のオフィス供給の傾向と比べ、エリアは絞られる。立地や商品の魅力がなければ賃料を下げても床が埋まらないところも出てくるなど、優勝劣敗が進むだろう」としている。

前年末までの既存空室面積と新規の供給面積を足して、新たに発生した空室面積を引いた「吸収量」は、23年が120万㎡で、高いオフィス需要があったことを示した。森ビル担当者は「コロナショックが終わり、需要が回復した」との見方を示し、「人材確保や従業員の能力発揮のため、企業がオフィスの重要性を再評価していることが要因ではないか」とした。